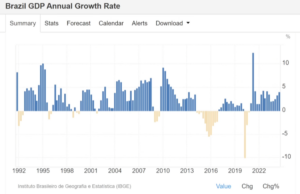

A economia brasileira cresceu 0,9% no terceiro trimestre desse ano ou 4% em termos anualizados, o que não é nada mal, mas o mais importante do que a taxa de crescimento em si é entender o que produziu essa alta do PIB.

Olhar o PIB é olhar pelo retrovisor, PIB é passado, e olhando para a frente esse resultado seria sustentável? Como conciliar os dados de atividade econômica com a piora nas expectativas e a crescente desconfiança com relação à política econômica do governo, por conta do descontrole fiscal.

O dado desse PIB até surpreendeu alguns analistas com 4% nesse trimestre, que é a maior taxa desde o primeiro trimestre do ano passado e é uma taxa relevante olhando aqui em termos históricos, está numa crescente.

Mas para entender o que está produzindo esse resultado é preciso decompor o PIB nos seus principais itens pela ótica da demanda.

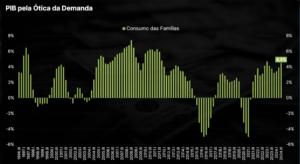

Veja o gráfico do consumo das famílias. Com taxa de 4,5% é uma taxa de crescimento relevante, é a maior desde o primeiro trimestre de 2023. Em termos históricos ao voltar lá para 2011, 2010, é uma taxa significativa.

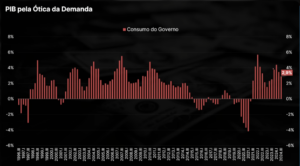

O item consumo do governo, quanto menor melhor, vem a 2,9% e está crescendo, não foi a taxa que já vimos aqui em 2024 ou até em 2022 que puxou bastante para cima o crescimento do PIB.

Se olharmos em termos históricos é uma taxa relevante, mas nada absurdo, então não dá para dizer que apenas o gasto fiscal que está levando o crescimento do PIB…

Outro item importante, o investimento medido pela formação bruta de capital fixo, é o que realmente permite o crescimento sustentável, porque é o investimento em maquinário, em bens de Capital, em fábricas, em infraestrutura e é o que permite aumentar a produtividade da nossa economia. Quanto mais melhor.

No caso veio agora um trimestre positivo, depois de quatro trimestres em queda, mas ainda assim aquém do que vimos em 2021, 2022, depois da ressaca da pandemia, e bem abaixo do que tínhamos lá em 2007, 2008 até 2011 e 2012. Aqui o crescimento da formação bruta de Capital fixo.

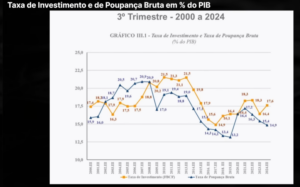

É importante olhar não apenas o crescimento mas na análise da qualidade do PIB e como a nossa economia investe muito pouco em relação à atividade econômica.

Ao plotar no gráfico a formação bruta de capital fixo sobre o PIB, investimento em relação à economia como um todo, ainda está abaixo de 18%. A economia americana, por exemplo, investe mais de 20%, a chinesa que é quase não comparável, investe mais de 40% do PIB, o Brasil segue aqui remando com quase 17%, fechou agora esse trimestre com 16,7% por PIB…

16,7% é muito pouco, precisaríamos mais investimento para produzir um nível de atividade econômica mais robusto e sustentável no longo prazo.

Para verificar também a qualidade do PIB precisamos observar o nível de poupança. A taxa de poupança bruta vem caindo, e é a poupança que permite maior investimento.

===> Investimento sem poupança não é sustentável…

O ideal seria poupança crescente para permitir mais investimento ao longo do tempo. Porém o que vemos agora, é um declínio desde 2021 e não para de cair e agora atingiu um nível que precisaríamos voltar para 2019 de 14,9% do PIB. Essa é notícia ruim para a qualidade do nosso crescimento econômico.

===> A realidade agora é a forte expansão fiscal…

Essa forte expansão fiscal está ajudando a manter o consumo das famílias no nível mais elevado do que seria,…

===> Este consumo está sendo em grande parte turbinado pelas transferências de renda do governo…

…e boa parte disso são os gastos com bolsa família, auxílio Brasil, que cresceu muito em 2022, o último ano de Bolsonaro e que foi mais do que duplicado em 2023, e continuamos nesse nível de gasto agora em 2024.

===> Os repasses de recursos para famílias permite um maior nível de consumo, mas isso não é sustentável.

===> O governo não conseguirá manter esse nível de transferência de renda para produzir uma atividade econômica pujante e sustentável.

===> Expansão fiscal ou impulso fiscal via transferência de rendas não é uma receita de sucesso, não é uma receita sustentável de crescimento econômico.

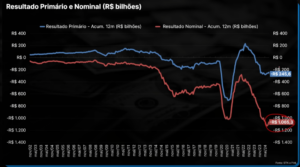

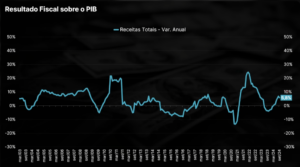

O RESULTADO primário sobre o PIB está negativo de 2%.

O deficit nominal em -9,5% é muito alto como se estivessemos na pandemia ou na recessão profunda de 2014, 2015.

Em valores absolutos, valores correntes não ajustados pela inflação, o déficit já supera R$ 1 trilhão e o déficit primário R$ 245 bilhões.

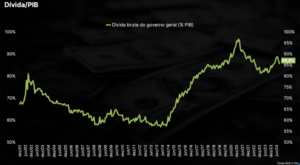

É muito alto e isso eleva a nossa dívida para 86% do PIB teve uma leve queda nos últimos meses até por conta dessa do crescimento da atividade econômica, mas ainda assim a dívida está crescendo fruto desse déficit .

===> O déficit está fora de controle e ainda não vimos nenhuma sinalização clara do governo que conterá essa expansão fiscal…

…pelo contrário, por enquanto não há nenhuma perspectiva de controle fiscal de fato.

O pacote foram discursos, retórica e palavras ao vento e nenhuma atitude concreta.

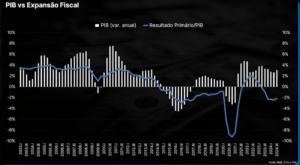

Para ver o nível de expansão fiscal é só comparar o resultado do PIB, crescimento do PIB com o resultado primário…

Agora temos um crescimento econômico, ao contrário do que tínhamos em 2014 até 2016 em que estávamos numa profunda recessão e que ajudou a produzir aquele enorme déficit, agora estamos gerando um enorme déficit com crescimento econômico.

Então aquela ideia de déficit fiscal para estimular a economia em momentos de recessão agora é déficit fiscal para estimular a economia em qualquer momento, estejamos em recessão ou não, e agora com esse nível de expansão do gasto público e boa parte para transferência de rendas, isso não tem como continuar para sempre.

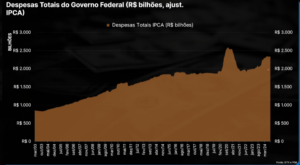

Agora não temos pandemia, não temos recessão, e vejam o salto que deu a despesa total do governo.

Isso significa que a despesa total está crescendo a taxas de 13,3%.

Esse é o crescimento anual real já descontado a inflação.

Então isso é além da inflação e relembrando que o CALABOUCA FISCAL permitia um teto de 2,5% de crescimento real, piso de 0,6% e máxima de 2,5%, mas claro com todas as exceções que foram permitidas nesse arcabouço o resultado final é que estamos vendo as despesas crescendo bem acima de 2,5%, o que não seria tão problemático se a despesa estivesse crescendo junto com a arrecadação, ou seja, a receita tributária está dando conta dessa despesa maior, mas mesmo com atividade econômica crescendo, a receita, a arrecadação, não cresce no mesmo ritmo que crescem as despesas.

===> A despesa cresce a taxa de 13,3% e a arrecadação 5,8% não é sustentável.

Falando em dólar cãmbio a R$ 6,00 seria um novo normal?

Não se pode falar que o dólar está subindo no mundo inteiro.

O dólar index em 2024 sobe 4%, e em relação ao real sobe quase 25%.

Portanto não dá para colocar a culpa apenas na força do dólar mundo afora e sim na fraqueza do real ou desconfiança da nossa economia, da política econômica do governo.

Olhando paraa frente, não olhando o retrovisor que é o PIB, a taxa de juros do Tesouro brasileiro não para de subir e esse é o grande sintoma de como os investidores, sejam eles locais ou estrangeiros, está havendo um repúdio da dívida governamental pelos investidores.

O que significa que taxas menores que 14%, 13%, 10% indica que o mercado não está disposto a financiar esse déficit governamental.

O tesouro brasileiro de 2 anos que está pagando mais de 14,36% por quase 15%…

Também não se pode dizer que a taxa de juros subiu muito no mundo inteiro. Colocando o tesouro americano de 2 anos, desde Abril, queda saiu de quase 5% e foi em setembro para 3,5%, sim que subiu nos últimos dias mas do finalzinho de novembro para agora caiu estava em 4,4% e nesse momento está em 4,15% e nesse mesmo período o juro brasileiro fez exatamente o movimento oposto, saiu de 13,3% para 14,3%.

Então os sinais eles são abundantes.

Na página do tesouro direto:

Pré-fixado 2027 14,3%

Tesouro PCA 2029 PCA mais 7,14%, chegou a ser cotado em 7,37%…

São várias evidências de que há uma falta de credibilidade e o mercado está se negando a financiar o governo a taxas menores, e claro que isso repercute também no perfil de dívida governamental.

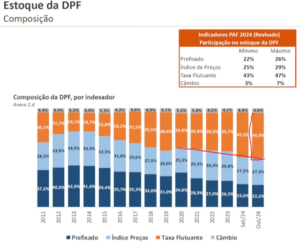

A deterioração é explicada pelo tipo de dívida que o governo está emitindo então vejam só de 2020 até agora outubro 2024, o governo não para de aumentar emissão de dívida com taxa flutuante, ou pós-fixada, tesouro SELIC, LFT (letras financeiras do tesouro), que agora atinge o patamar de 46% e que segue aumentando ao longo de todo esse ano. Isso é ruim porque mostra como o Governo está dependente de taxas pós-fixada.

Só está conseguindo rolar sua dívida, financiando seu déficit, colocando cada vez mais tesouro SELIC no mercado ou porque o mercado não está aceitando financiar o governo com títulos pré-fixados porque a taxa está muito alta e quanto mais aumenta a taxa não é apenas uma sinalização de piora da expectativa, mas também de menor demanda. E se a taxa aumenta muito, aumenta o risco de algum problema de rolagem desses instrumentos.

Só estamos vendo o tesouro SELIC se mantendo num patamar elevado, mais de 27% e tesouro PCA, ou seja, NTN-B (título indexado à inflação) que também é uma dívida custosa para o Tesouro Nacional e o que não para de cair pré-fixado. O mercado está desovando pré-fixado, o governo não consegue mais colocar essa dívida no mercado como gostaria, aos preços ou às taxas de juros que gostaria.

Na semana passada teve um leilão, a NTN-F que é um pré-fixado com juro semestral e que não houve nenhum casamento de ordem, então não houve demanda suficiente. Outros leilões nessa semana também não performaram muito bem.

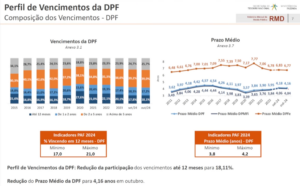

Mais um dado de piora do perfil da dívida é que o prazo médio, que de outubro em relação a setembro, até teve uma queda leve, mas uma queda, agora o prazo médio está em 4,04 anos esse é o prazo médio a dívida quanto menor o prazo médio mais pressão financeira traz pro tesouro, porque precisa rolar essa dívida em menos tempo.

Por fim, o que é óbvio quando sobe a SELIC, sobem as taxas de juros como um todo. Também sobe o custo total da dívida. O custo da DPF não para de subir e quanto mais sobe a SELIC que está subindo e deve subir mais maior é o custo.

O resultado disso tudo é que temos uma crescente desconfiança e as evidências, os sinais estão por todas as partes:

===> O câmbio não para de subir

===> O juro não para de subir

===> O juro dos títulos do Tesouro o UDI futuro não para de subir em praticamente todos os vencimentos, dos mais curtos aos mais longos

===> O perfil da dívida não para de piorar, quanto mais dependente, mais perigosa, porque complica a rolagem da dívida pelo governo, ou sejam mais dependente de tesouro SELIC

===> O custo da dívida como um todo não para de aumentar

Portanto não temos ainda nenhum sinal de reversão de curso, nem um pacote de gastos, nem uma mudança de fato.

Em relação ao PIB, por que o PIB não é sustentável esse atual nível de crescimento?

Porque agora boa parte dessa pujança econômica está sendo financiada por transferência de rendas, que significa déficit fiscal, e em algum momento haverá um acerto de contas.

Haverá um ajuste ou por esse governo forçado pelo mercado, forçado pela opinião pública, forçado pelo congresso ou no eventual governo em 2027, mas um ajuste será necessário e quando esse ajuste chegar não será possível manter esse nível de expansão fiscal, esse nível de transferência de renda.

Estamos hoje com um consumo bastante elevado. QUANDO cessarem a transferência de renda, o nível de consumo das famílias também vai cair e aí veremos a realidade da economia brasileira que não consegue crescer a taxas mais robustas porque não há investimento, não há poupança, não há formação bruta de capital fixo que amplie e garanta ganhos de produtividade para que a nossa economia cresça de maneira sustentável.

Infelizmente a receita do que nós estamos vendo é mais um voo de galinha, um pouco diferente do que foi lá em 2014, 2015… 2016, mas novamente são ingredientes que não produzem um crescimento econômico sustentável.